「資金計算」とは、簡単に言うと「住宅購入にかかるトータルの資金」を計算すること。家を購入する前後でいくらの支払いが予測されるか、物件の価格だけでなく、諸費用や購入後の修繕管理費の変化予測もふまえて計算することを指します。

たとえば、3000万円の新築戸建てを購入するとき、一般的には物件価格×10%(=300万円)前後の諸費用がかかります。修繕管理費(予算)は物件や建築方法によって異なりますが、目安として1~2万円前後。この修繕管理費(予算)は、年を追うごとに上がっていきます。そこで、購入時だけでなく、購入後も含めて住宅にかかる費用を計算する必要があるのです。

資金計画について

HOME > 資金計画について

資金計算とは?

資金計画とは?

これに対し「資金計画」とは、中長期的な収入と支出を算出し、適切な購入予算を決めた上で、その「支払計画と返済計画を立てること」を意味します。決して「住宅購入の予算を組むこと」だけではありません。

たとえば子育て中の世帯では、住宅購入以外にも子どもの教育費にお金がかかりますよね。幼稚園~高校生の15年間でかかる学習費は公立でも500万円以上(※)と言われますが、「想定以上に教育費がかかって住宅ローン返済が苦しくなってしまった…」なんて事態になっては大変です。

それを避けるためにも、今後の人生の過ごし方(ライフプランニング)をふまえて、住宅購入以外にもどんな支出があるか、それに対して収入や貯蓄はどう変化するかを具体化し、適切な購入予算を考える必要があります。

そしてそのような中長期的な視点から資金計画を立てることが、「 新築建設で失敗・後悔しないための重要なコツ」となるのです。

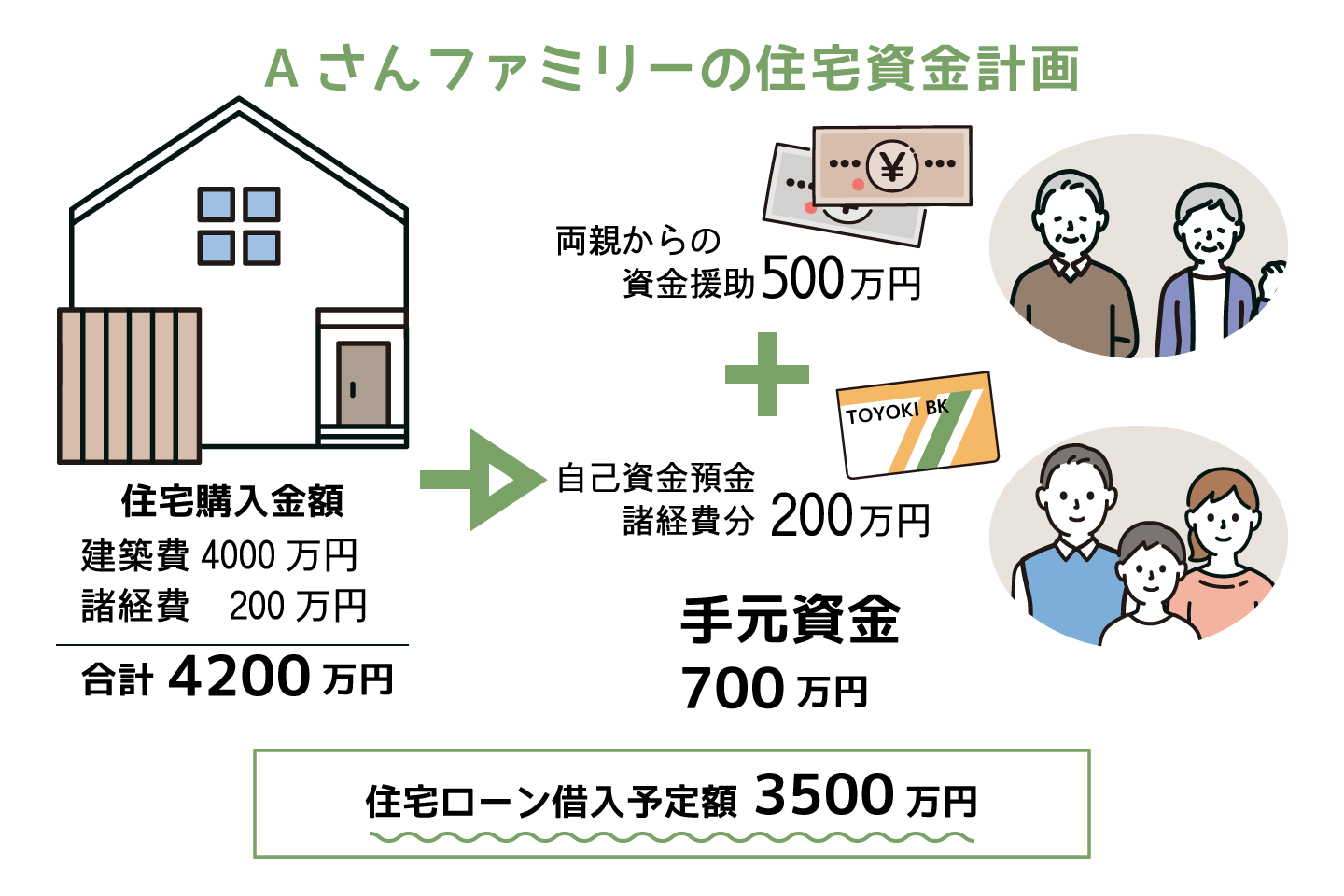

自己資金(頭金)を決める

最初のステップは自己資金の額を決めることです。自己資金というと現在の預金額と考えがちですが、手元のお金をすべて自己資金に充ててはいけません。突然の病気など不測の事態に備え、数ヶ月分の生活費や、確実に必要になる子どもの教育費などは残した上で自己資金を決めましょう。

住宅ローンの借入額を決める

次に、住宅ローンの借入額について考えます。ポイントは「借りられる額」ではなく「返済できる額」から決めるということです。

賃貸に住んでいる方なら、今支払っている家賃が返済額の目安となりますが、持ち家には次のような費用がかかってきますので、それらを引いたものがおおよその返済額になります。

・固定資産税、都市計画税(物件によるが都市部であれば月1万円くらい)

逆に、住宅ローンの団体信用生命保険に加入する場合には、現在の生命保険料を減らせる可能性がありますので、その分は返済額にプラスしてもよいでしょう。

毎月の返済額が把握できたら、以下の表に当てはめて、借入額を算出します。銀行や不動産会社のサイトなどでは借入額のシミュレーションが簡単におこなえる機能が提供されていますので、利用してみるのもよいでしょう。

住宅情報館ローンシミュレーション https://www.jutakujohokan.co.jp/simulation/

借入額算出表

フラット35 (全期間固定金利 1.06% 元利均等 ボーナス返済なし)にて試算

| 毎月の返済額 | 借入期間30年 | 借入期間30年 |

|---|---|---|

| 8万円 | 2,466万円 | 2,806万円 |

| 9万円 | 2,774万円 | 3,156万円 |

| 10万円 | 3,082万円 | 3,507万円 |

| 11万円 | 3,390万円 | 3,858万円 |

| 12万円 | 3,699万円 | 4,209万円 |

| 13万円 | 4,007万円 | 4,559万円 |

| 14万円 | 4,315万円 | 4,910万円 |

| 15万円 | 4,623万円 | 5,261万円 |